年度末の確定申告シーズン。テレビで医療費控除の特集を見て、ふと自分にも適用できるのではないかと考えた。

過去3年間に合計3度の入院手術を受けたので、医療費の自己負担分は100万近くあった。事業・給与所得はほぼゼロなので、株の利益にあてれば20万ほど税金を浮かせられた計算になる。

しかしいろいろ調べて税務署にも問い合わせたところ、交通事故が原因の治療費なのでそのまま適用するのは難しいとわかった。正確には相手側との示談交渉が済んでから、自分の過失割合の治療費分だけ医療費控除を申請できることになる。

事故の解決まで数年かかった場合、「更正の請求」という手続きで過去5年分までの控除追加・税金還付を受けられる可能性がある。

申請にタイムラグがあるので面倒だが、過失割合の計算によってはそれなりの金額を還付してもらえるかもしれない。

医療費控除は高額療養費と併用可

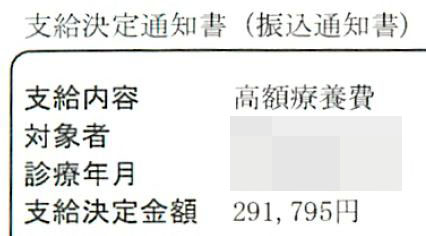

高額療養費の申請については、これまで入院する度にぬかりなく行っていた。

入院・手術費の支払いにクレジットカードを使ってポイントを稼ぐため、退院後に全額決済して後日、高額療養費を申請。家計の資金繰りに問題はないので、事前取得の限度額適用認定証は使わない作戦だ。

高額療養費で毎回数十万のキャッシュバックを受けられたので、やることはやったと満足していた。

しかし高額療養費を引いた後の治療費残額について、医療費控除もダブルで申請できるというのは盲点だった。

そもそも高額療養費は会社で加入している協会けんぽ。確定申告は税務署の持ち分なので管轄が異なる。正しく計算すれば、合法的に併用できる制度だと知らなかった。

これまでそれほど病院にお金を払ったことがないので、確定申告で医療費控除の欄に記入した経験もない。

還付見込み額の試算

実際にはどのくらい税金の還付をとりっぱぐれていたことになるのだろうか。

ためしに過去3年分さかのぼって試算してみたところ、健康保険の自己負担3割だけで100万近く支払っていた。

病院のレシートは数年分保管してあるが、協会けんぽから毎年送られてくる「医療費のお知らせ」を見れば合計金額がわかる。

これに対して、出費の集中した月にもらった高額療養費が合計67万くらいある。自分の支払い額は差引33万程度。

医療費控除の足きり額は10万円だが、総所得が200万未満なら「総所得×5%」の計算式でそれより減らせる。自分の場合、事業・給与所得は過去3年すべてゼロなので、年間に生じた医療費はすべて税金の控除に使える。

株式売買・配当収入は申告分離課税で計算しているため、引ける所得がなく浮いた控除額はこちらに適用できる。税率は所得税と住民税を合わせて一律20.315%なので、33万きっちり申請すれば6.7万は還付を得られた計算になる。

「総所得」という用語の解釈にとまどうが、国税庁の説明「総所得金額等」を読むと、分離課税の分は含まないように思う。

低所得なら高額療養費の効果大

こうして見ると、高額療養費の恩恵はかなり大きい。

意図的に給与を低く抑えて標準報酬月額を下げているため、協会けんぽの所得区分は「エ」。月々の自己負担限度額が57,600円しかないせいでもある。

所得税は払っていないが、住民税は均等割が効いてくる(年間5,000円)。住民税計算上の、株式譲渡・配当を含めた「合計所得金額」はゼロでないため、所得区分「オ」の低所得者には該当しないと思う。

区分「エ」でも3年で支払った病院代自己負担分から、2/3近く補てんしてもらえた。それに加えてカードのポイント還元も1万円くらいある。

高額療養費>医療費控除

高額療養費として受け取った金額は、医療費控除に加えられない。今回のように控除を申告しても、たいした還付が発生しない可能性もある。

あえて高額療養費を申請せず医療費控除を増やすという戦略はありなのだろうか。所得や税率が高ければ、税金控除にレシートを使った方が有利なケースがあるかもしれない。

今回の場合、高額療養費を使わなければ治療代100万をそのまま医療費控除に申請できた。分離課税の所得にあてて2割取り戻せたとしても、還付金はせいぜい20万。やはり高額療養費で現金67万もらった方が3倍以上お得だった。

一時的に高額な医療費が発生した場合、一般的には素直に高額療養費か自己負担限度額を申請するのがベターだろう。その場合の医療費控除は、追加のおまけみたいなものだ。

交通事故の治療費はややこしい

ここまで計算したところで、入院・手術の原因が交通事故であることを思い出した。

事故からすでに3年経過しているが、示談交渉どころかリハビリ続きで症状固定にもなっていない。

事故の被害者でも自分の健康保険は使える。治療費が高額で自賠責保険の限度額(120万)を超える場合、普通は健康保険で3割負担に抑えた方が、最終的にもらえる金額が多くなる(正確には過失割合など事故の状況による)。

自由診療からの切り替えを病院側から嫌がられたり、協会けんぽに「第三者行為による傷病届」を提出したり、なにかと手間はかかる。それでも自分のケースでは保険適用した方が、取り分が多くなるという試算になった。

医療費控除と慰謝料の二重取り

交通事故で相手側から受け取る医療費について、高額療養費は損益相殺の対象になる。しかし医療費控除は自分の確定申告に関するものなので、示談交渉とは関係がない。

すると事故がらみの治療費で医療費控除して慰謝料も受け取れば、二重取りになってしまうのではないか。

調べたところ、この抜け道はふさがれている。国税庁のタックスアンサーに回答が出ていた。

治療費として受け取った金額は、医療費を補てんする金額であるため、医療費控除を受ける場合は、支払った医療費の金額から差し引くことになります。

加害者や相手側保険会社から受け取った治療費は、医療費控除から引かなければならない。

そして病院に支払った金額が医療費控除に使えるかどうかは、交通事故の示談金・賠償金を受け取ってからでないと判断できない。少なくとも自分の過失割合が決まらないと金額を決められない。

税務署に問い合わせた結果

念のため税務署に電話で問い合わせてみた。

管轄の税務署から「確定申告電話相談センター」につないでもらい、医療費控除に詳しい担当者と相談。レアなケースらしく先方での協議・回答に時間がかかったが、以上の解釈で正しいことが確認できた。

交通事故の医療費控除について、大事な点をまとめると以下のとおり。

- 医療費控除を適用できるのは、治療費のうち自分の過失割合分だけ(残りは加害者側が支払う)

- 車両の破損など物的損害に対する賠償金、精神的損害に対する慰謝料は非課税(医療費控除から引かなくてよい)

- 過年度にさかのぼって税金還付を受ける場合は5年が期限(更正の請求手続き)

治療が長引く場合は、事故問題の解決後に「更正の請求」を提出することになる。5年を過ぎた年度は、順番に還付の対象外になっていくのが注意点だ。

そもそも事故から3年経つと、民法上の損害賠償請求権も時効で消滅してしまう(交渉により時効の中断、延長は可能)。

一般的に治療期間が長い方がもらえる慰謝料は増えるが、損害賠償と医療費控除のタイムリミットには配慮が必要だ。

医療費控除は過失割合次第

今回の事故における過失割合は、『交通事故の法律知識』掲載のモデルケースによると相手側:自分側=9:1になる見込み。

するとさかのぼって申請できる医療費控除も、自己負担分から高額療養費を引いてさらに9割カット。治療費100万かかっても数千円しか還付されない試算になった。

そもそも控除できる所得がない

実は過去3年、株式・配当収入が控除額を超えないようコントロールしてきたので、更正の請求を行っても意味がない。これ以上、控除できる所得、還付される税金が存在しないからだ。

最初は予想外に治療費が多かったので、もっと株で利益を出しておけばよかったと後悔した。しかし高額療養費と交通事故の過失割合まで計算に入れると、後から手続きしても戻ってくるのは微々たる金額だった。

医療費控除の勉強にはなったが、交通事故の場合は不確定要素が多すぎる。示談後の金額を見越して毎年の所得を調整していくのは、かなり高度なテクニックといえる。

示談交渉で過失割合をゼロにできたら、そもそも控除を申請できない。自分の過失が低くなりそうな場合は最低限、高額療養費だけ申請しておけば十分ともいえる。