e-Taxソフトのセットアップを済ませたら、さっそく帳票類の作成に入る。事前に作業の流れを確認したとおり、比較的簡単な別表2や別表15から着手するとスムーズだ。

基本情報の入力と自動計算について

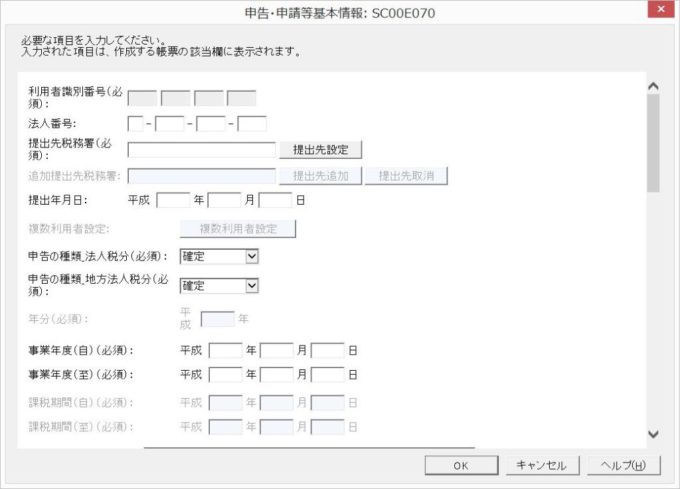

追加した別表2を開こうとすると、最初に「申告・申請等基本情報」の入力画面になる。別表1の上部に該当する情報のようで、法人番号から提出先税務署、事業年度や住所などを先に入力しなければならないようだ。これを済ませると、各別表上部の会社名と事業年度は自動入力される。

できればこのあたりは、前回の申告データから自動的に反映されるようにしてほしい。自宅で登記している場合は、代表者の住所を別表から内訳書まで5か所くらい書く必要がある。手書きの時代は大変だったが、キーボードから入力できるのでまだましだ。コピペもできる。

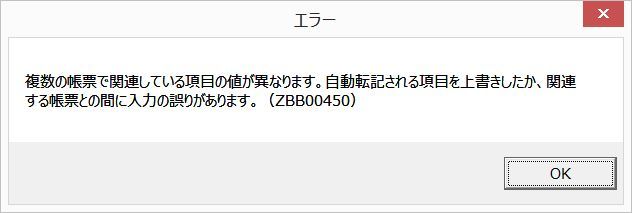

途中で気づいたが、各種別表は複数同時に開いて編集できる。中には別表1と4のように、相互に自動計算される欄もあり、同時に開いておくと即座に反映されるようだ。むしろ自動的転記先のファイルが閉じられていると、あとで「入力の誤り」というエラーが出る。

もちろん手動で上書きもできるし、強制力のない自動補完機能だが、なるべく素直に稼働させた方が間違いないだろう。エラーが出たときは、相手先の帳簿を同時に開きながら保存すると、該当欄に数値が転記される。

4Kだと文字が小さい問題

e-Taxソフトの難点のひとつは、4Kモニターなど解像度の高いディスプレイで作業していると、適切な文字サイズに自動でスケーリングされないことだ。

WindowsならOS側の機能で拡大したりできるが、画面がぼやけたり毎回ログインし直す必要があるので面倒くさい。別表の補足などはさすがに字が潰れて読めないので、PDFにした空の様式と見比べながら作業する必要があった。

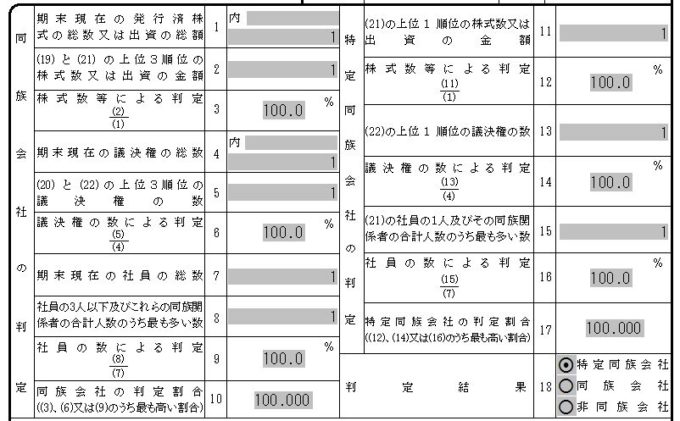

別表2…同族会社判定

別表2「同族会社等の判定に関する明細書」は数ある帳票の中でも一番簡単だ。会社の株主や議決権について報告するだけなので、決算書と関係なく単独で完成できる。さらに自分ひとりの100%株主/社員なら、各欄1、1、1…100%、100%、100%と埋めるだけだ。迷うことなく「特定同族会社」と判定されて、あっさり完了する。

ここでも筆頭株主の住所・氏名は手入力だが、昔のように書類に手書きするよりはずっと早くて助かる。編集が終わって保存。こんな感じで各別表を個別に帳票追加>編集>保存する流れで問題ないようだ。

帳票の記入が終わると、右下のボタンから保存したりPDFを印刷できる。最後にまとめて出力する機能があるので、個別に印刷しなくても大丈夫だ。「保存」と「作業完了」の区別があいまいだが、最終的にすべて「作業完了」しないと申告に進めないらしい。

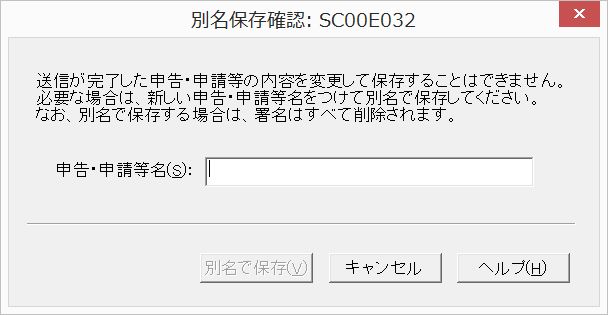

別に完了してからでも編集はできるようだが、何となく作業中は「保存」ボタンを押すのが無難に思う。ただし、いったん電子申告・送信してしまうと帳票は保存できなくなる。保存しようとすると別の申告プロセスになって、電子署名などすべてやり直しになる。

ウィンドウを閉じようとすると必ず編集内容を保存するか聞かれるので、うっかり忘れる心配がない。たとえ手動で保存した直後の最新版だったとしても、必ず警告が出る。そのあたりはお役所ソフトらしい、おせっかいな便利機能だ。

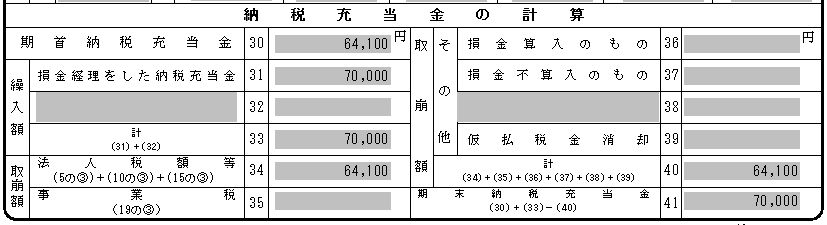

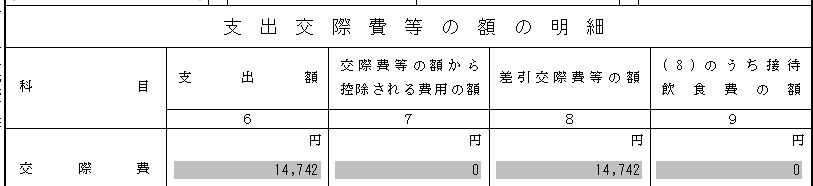

別表15…交際費

別表15「交際費等の損金算入に関する明細書」も単独計算できるので、申告作業の最初に片づけてしまおう。平成26年度の税制改正により、資本金1億円以下の中小企業なら800万までの交際費は全額損金にできることになった。

この規模の会社でまさか年間800万も飲み食いや接待に使うことはないだろう。そもそも自分の場合、5千円以下の飲食費は会議費に振り分けているので交際費には挙がって来ないはず。

あえて出てくるとすれば、取引先への贈答品やお土産くらいのものだ。今どき接待ゴルフも流行らない。今期はそもそも1人5千円を超える飲食費がなかったので、計算はすごくシンプルで済んだ。

5,000円基準の欄

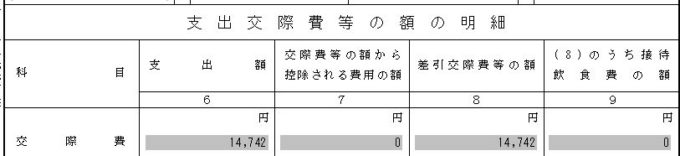

別表15の下側、明細の科目に「交際費」と出ているので、「支出額」の欄に今期の金額を決算書の販管費内訳から転記する。その右側「交際費等の額から控除される費用の額」は、5,000円以下の飲食費を記入する。会議費で別途計上してあれば、その合計額を写せばよいだろう。

昨年も今年も「5,000円以下はそもそも交際費でない」と考えて、ここは空欄で提出してしまった。とりあえず昨年、税務署から指摘はなかったので、多少間違っていても問題ない部分なのだろう。どうせ計算をやり直しても交際費が800万を超えないことは明白だから、税務署もいちいち零細企業に電話して修正させるのは手間だと思う。

その右側「差引交際費等の額」の欄は、「支出額-控除額」で問題ないようだ。右側最後の「接待飲食費の額」は5,000円基準を超える飲食費が入るので、今期はゼロ。一番下の合計欄は自動で入力されないようなので、手打ちする必要がある。

明細の記入が終わったら、上段に転記する。各欄とも(8の計)(9の計)…と注釈があるので、照合先はわかりやすい。「支出交際費等の額」「定額控除限度額」「損金算入限度額」にすべて、交際費の金額をそのまま入れて、最後の「損金不算入額」に0と書けば、交際費の別表は作成完了だ。

談合金や総会屋対策も交際費?

余談だが、あらためて交際費の区分について調べていたら、国税庁の説明で興味深い用例がみられた。いくつか抜粋すると、

- 周辺の商店等の同意を得るために支出する運動費等

- 周辺の住民の同意を得るために、当該住民又はその関係者を旅行、観劇等に招待

- 総会屋等に対して会費、賛助金、寄附金、広告料、購読料等の名目で支出する金品

- 工事の入札等に際して支出するいわゆる談合金

入札談合は刑法、総会屋への利益供与は商法でそれぞれ禁じられているはず。税法上は問題ないというか、きっちり申告して損金不算入、多めに納税してくれればむしろ歓迎ということだろうか。それとも真に受けて申告すると、税務署から警察に通報されるというトラップなのだろうか。

素人考えで不思議に思ったが、まさに談合金の是非をめぐった論文まで見つかった。これはめちゃくちゃおもしろいので、暇があればどうぞ。