先日考えた「所得ゼロ計画」の中に節税スキームとして組み込んでみた小規模企業共済。掛金が所得から控除されるのは大きなメリットだが、現在の予定利率は1.0%とたいしたことがない。銀行預金の利率よりはましだが、株式でも投資信託でもそれ以上の利回りを実現できる投資商品はたくさんある。

「共済を利用して税金を減らすより、掛金を自前で運用して増やした方が得ではないか?」という疑問が湧いてきて、一週間くらい夜も眠れなかった。小規模企業共済には、受け取り時の退職所得にかかる税金、将来のインフレリスクなど、ほかにも気になるデメリットが存在する。

本記事の内容は「そもそも給与や事業所得が(だいたい)103万以下=所得ゼロ」を対象としている。そして「元本につく利息をすべて共済掛金に突っ込んで、税金ゼロで資産運用したい」という目論見にもとづく。そのため、共済掛金の控除額を充当しなくて済むくらい、もとの所得を低く抑えておく必要がある。

一般的なサラリーマンでいうと、「所得税+住民税=20%(申告分離課税と同率)」という人にはちょうど計算があてはまる。なお復興特別所得税は考慮していないので、計算に若干の誤差を含んでいる。

年利3.1%で20年運用するなら加入効果なし

ひとまず共済の節税メリットと運用利回りの差にだけ着目して、利率・掛金・年数などのパラメーターを変えながら、自前運用との差額を検証してみた。結論から言うと、

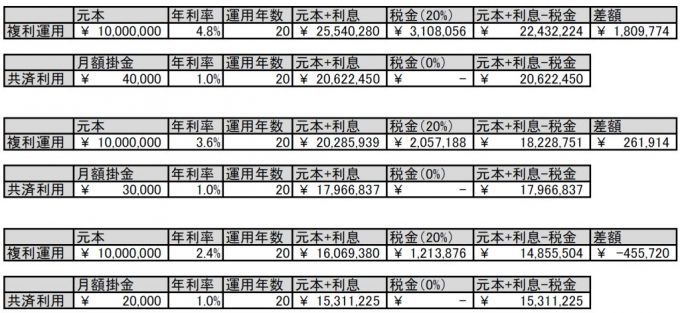

- 共済の予定利率を1.0%で固定、20年の運用期間で考えると「平均年利3.1%以上、複利で増やせるなら自前で運用した方がまし」

- 元本1,000万を平均年利3.6%で増やせるとして「18年以上続けるなら自前で運用した方がまし」

上記は「自前で運用できる利率が高いほど、またその運用期間が長いほど、共済の節税メリットより掛金の機会損失デメリットが大きくなる」という直感と一致する。具体的な数字を入れて計算してみると、損益分岐のかなめになる利率と年数を何となく把握できた。

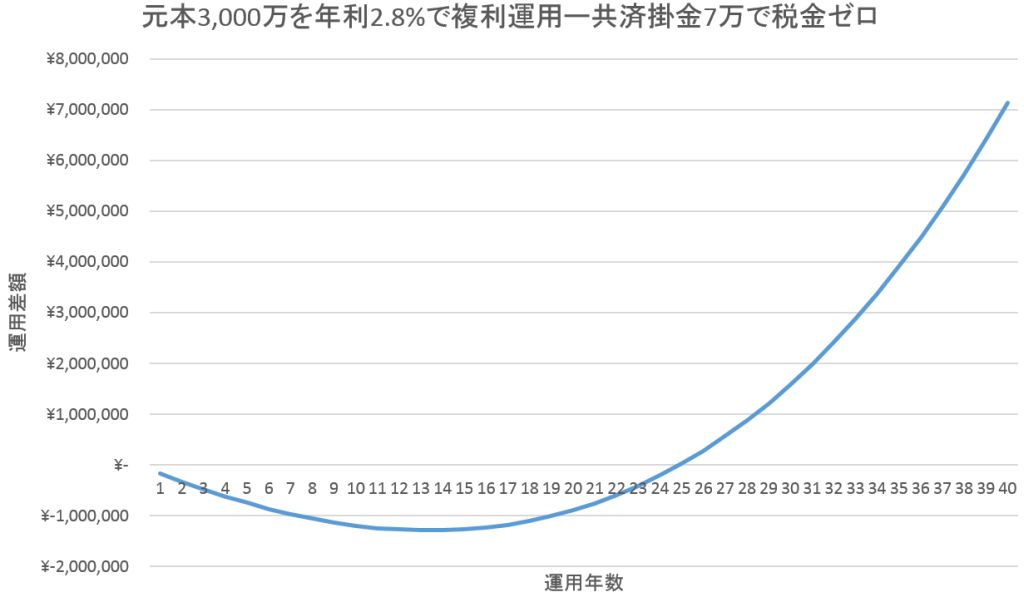

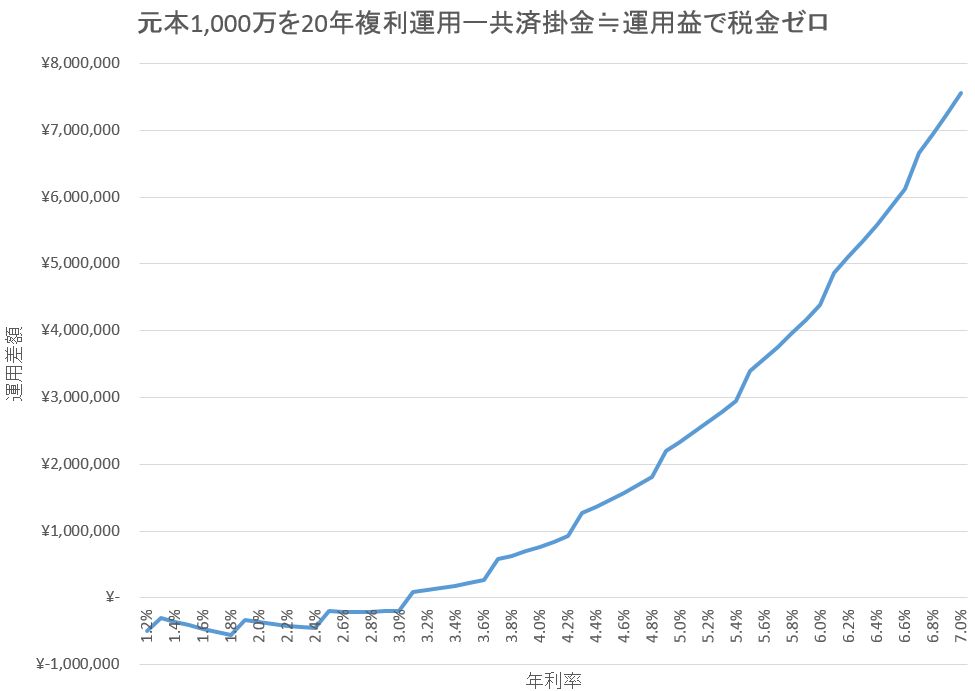

前提条件として元本1,000万

とりあえず手元に1,000万円の運用資金があると仮定する。小規模企業共済の掛金は月額上限7万円なので、あまり元手が大きいと運用益をすべて控除できない。元本1,000万なら、年に8.4%の高利回りで増やせた場合に、毎年の利息が共済掛金上限額の月額7万に一致する。

給与所得控除で引き切れなかった所得や、保険料・DC・扶養・基礎控除などは今回考慮していない。年間の株式譲渡益・配当益などに共済掛金を割り当てて、「分離課税の約20%をゼロにする」というシンプルなルールで考える。

実行税率20%の人も対象

自分が実践している「年収65万以下」とかの条件が一般的でないことは承知している。普通に稼いでいたら、共済掛金を給与所得の控除に回す分が多くなる。いや年収400万でもあれば、分離課税の株式譲渡配当益に充当できる控除枠など残らないだろう。

その場合は共済掛金を資産運用益でなく、「もともと払うべきだった給与にかかる所得税を減らせる」という別のメリットが生じる。なので、所得税と住民税を合わせてちょうど20%の人にも、今回のシミュレーションは適用できる。

短期的な節税効果とは別に、小規模企業共済は「20年以内に解約するとペナルティーがある、利回り1%の金融商品」という側面も持っている。銀行の定期預金よりはましだが、株式中心のインデックスファンドには見劣りする…そんな微妙な運用商品に20年も積立てして、割に合うのだろうか。

運用利回りによる比較

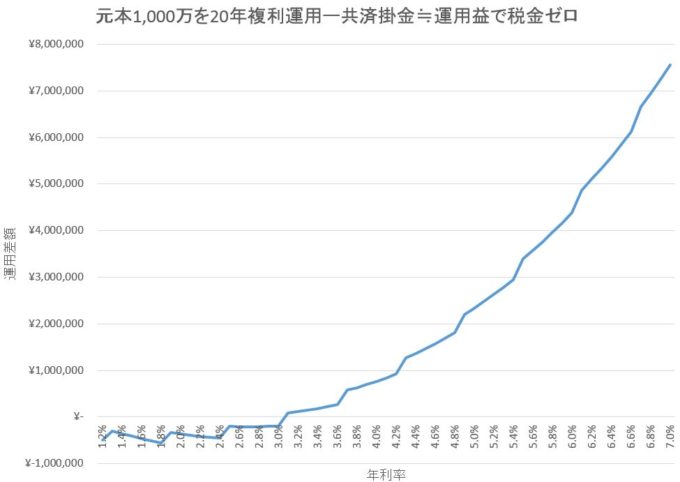

まず、自前の運用利回りがどのくらいなら、共済を活用する場合よりプラスになるかシミュレーションしてみた。運用期間は仮に、共済を任意解約しても元本割れを防げる20年と設定してある。

月額の掛金は、年間の運用益を全額控除できるぴったりの額に設定しよう。例えば年利3.6%なら元本1,000万に対して36万増えるので、毎月3万円納めるとちょうど税金ゼロにできる。基本的に自前の運用利回りは共済予定利率1.0%より高いと仮定しているので、控除額を越えて掛金納付してもメリットはないとする。

実際には毎年一定の利回りで運用できるはずはなく、年によってはマイナスにもなるだろう。そのあたりは一時的に掛金を最低額の1,000円に下げたり、逆に儲かった年は前納するなどして、変動を和らげることはできる。ただし全体として現実世界のオーバーヘッドを勘案すると、共済の節税メリットは今回の理想的なシミュレーションより下回るだろう。

20年の期間で、

- 自前で3.6%複利運用した場合の税引き後利益

- 共済で1.0%複利運用しつつ利益を全額控除した場合の掛金運用益+元本

両者の差額を求めると、261,914万円分、1の自前運用の方が有利と計算できた。共済利用の場合は月額掛金3万として、エクセルのFV関数を利用して積立複利計算してある。

仮に運用利率が2.4%なら月額掛金は2万円、4.8%なら4万円という風に、ちょうど利益を控除できる分だけ利率に掛金を連動させていく。すると以下のようなグラフで損益分岐を確認できた。

横軸の運用年利率は税引き前。グラフの折れ線がガタガタしているのは、掛金の最低単価1,000円に合わせて、それ以下の金額を切捨てしているためだ。予想通り、平均の年間利回りが上がるほど運用差額は大きくなったが、自前の運用利率が平均3.0%以下の場合は、共済節税メリットの方が上回るという結果になった。

平均年利3.1%という壁

利率0.1%刻みで変動させると、3.1%以上から自前運用の税引き後利益が、共済利用を超えるようになる。比較対象の元本や運用年数は恣意的に決めたので、分岐点の利率はあくまでも参考値だ。税引き前で3.1%くらいの運用益なら、国内株式でもキヤノンや日産自動車など、東証一部上場で出来高・配当利回りの高い銘柄に分散投資すれば達成できるだろう。

共済予定利率1.0%&掛金控除に勝てる運用利回りというのは、思ったよりハードルが低かった印象だ。悩ましいのは自前の運用に失敗して、平均年利3.1%を越えられなかった場合。または銀行預金が中心で、そんなに稼げるわけがないという人なら、大人しく共済に預けた方が予定利率1.0%複利で増やせる。

小規模企業共済の利回りは低いが、請求事由がまともなら、早期解約でも元本割れしないという安心感がある。いろいろ投資に手を出したが過去のパフォーマンスが芳しくないという人は、老後の最低生活資金として共済に預けておくのも一案だ。簿価82%を国内債券で運用している、超堅実派の中小機構ファンドに投資したと思えばよい。

長期運用ならハードルは下がる

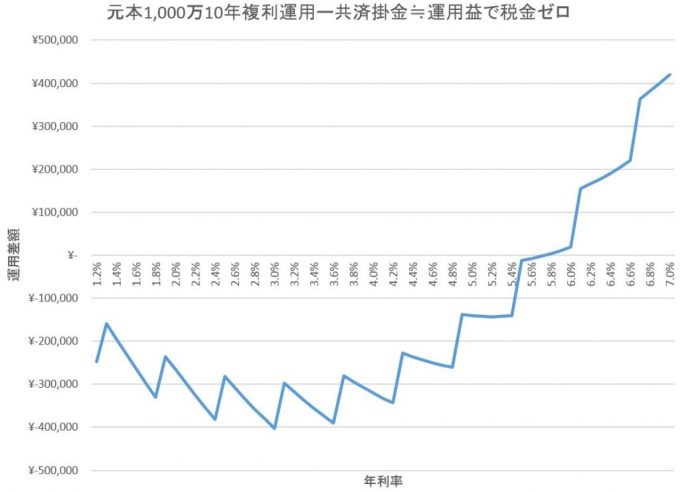

ちなみに運用年数を変えて勝負させた場合、30年の長期戦なら年利2.5%が分岐点、40年なら年利1.9%で済む。逆に10年の短期戦なら、年利5.8%まで上げないと共済のパフォーマンスを超えられない。

運用年数20年のまま元本を2,000万、掛金2倍にすると、損益分岐が3.3%と少し高くなる。この場合は年利4.2%で月額7万の上限に達するので、それ以上の高利回りでは本スキームを適用できない。

逆に元手が500万で掛金半分の場合は3.0%が分岐点。微妙な違いだが、初期資産が多い場合は多額の掛金で税金免除できる割合が多い分、共済加入の方が有利でないかと推測される。