最近ネタとして考えてはじめた「所得ゼロ計画」。知り合いの会計士の人に話してみたら、意外とおもしろがってもらえた。超零細企業の重箱の隅をつつくような節税話は、普通の社会人には新鮮に聞こえるようだ。

節税の母体として個人事業でなく法人を選んだ場合、社会保険は家族を扶養に入れても金額が変わらない。奥さんや子供を非常勤役員にするのは、昔から確立された節税の常套手段なので、その方面でもシミュレーションしてみようと思う。

奥様は非常勤役員

独身で常識的に積める所得控除の上限額は年間160万程度。仮に結婚して家族が増えたら、どのくらい節税効果がアップするか皮算用してみる。せっかく個人事業より余計にお金を払って社会保険に加入しているなら、扶養のメリットを生かさないともったいない。

まずお嫁さんには会社の非常勤役員(合同会社なので実際は社員)になってもらい、社会保険は自分の扶養でまかなうとする。非常勤である妻の報酬が、常勤役員である自分より高くてもOKなら、基礎控除38万も加えた103万まで増やしたい。

ただ、税務署には勤務実態をよほどうまく説明しないと認めてもらうのが難しそうだ。後々、妻の確定申告で余った控除も活用できるので、ひとまず自分と同額65万の年棒を出すことにする。

※ブログ読者さんからのご指摘で、被扶養者の収入要件があることがわかった。

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入※180万円未満)かつ

- 同居の場合 収入が扶養者(被保険者)の収入の半分未満

- 別居の場合 収入が扶養者(被保険者)からの仕送り額未満

冒頭の「年収130万未満」はクリアできるとして、同居の場合は自分の報酬の半分未満。すなわち妻の報酬を32.5万とすると、二人合わせて合計97.5万が実際の上限だった。

別居で義理親の介護してくれるお嫁さん募集

別居の場合は仕送り額未満なので、103万の壁を越えないぎりぎり、毎月8万5,833円仕送りするとかありなのだろうか。自分の取り分より多く、実家に仕送りする出稼ぎ社長というのもなかなかいい話だ。

以前ニート兄弟を遠隔扶養していたときは、念のため毎月本人口座に振り込んで、仕送りの記録を残していた。年金事務所や自治体から特に調査が入ることはなかったので、別居の判定というのは案外ルーズに感じた。

家賃が2か所生じるのがネックなので、実家に住んでもらって親の介護でも担当してもらえれば一石二鳥だ。「結婚後はいきなり別居で、見ず知らずの義理の親を介護。仕送りは多くて月に8万くらい」…こんな条件で嫁に来てくれる人などいるだろうか。親が生きているうちは、そっちを非常勤役員にして扶養に入れた方が早い気がする。

妻の給与所得控除と基礎控除を加算

会社の固定費としては、2人分の給与で13097.5万円、社会保険料全額で26万くらい、法人住民税均等割7万、ここまでで163130.5万円。さらに青色申告控除の65万を足せば、年間売上228195.5万までは相殺できる。

家族が増えると旅行したり家計の出費も増えるだろうから、いろいろ経費に組み込んで400万くらいの売上までなら利益ゼロにできるだろう。正直、自分と同じレベルかそれ以上のミニマリストでないと、所得ゼロで共同生活を続けるのは厳しい。

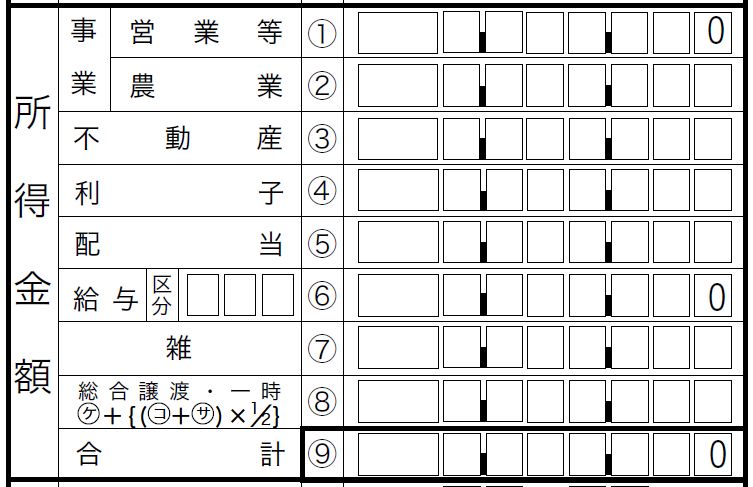

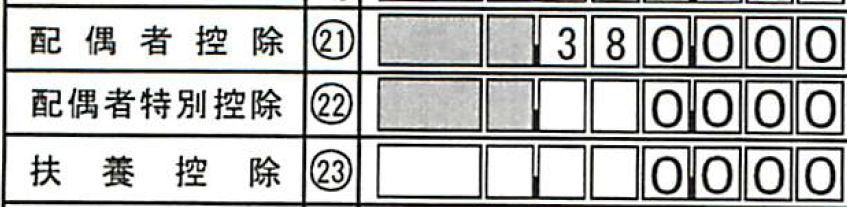

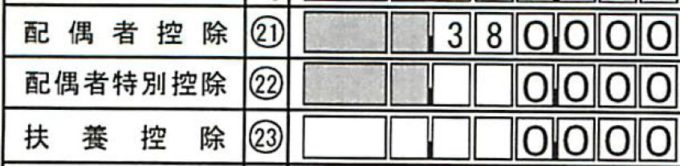

個人の所得に関しては、独身のケースに配偶者控除の38万を足して、合計196万円。さらに奥さんの確定申告で基礎控除の38万がまるまる余るからプラスして合計234万。妻と2人で証券会社に口座を持てば、株主優待の取り分が増えてさらに運用を楽しめそうだ。

はるか昔に結婚していたときの古い確定申告で、確かに配偶者控除は38万。当時はたいしてありがたみを感じなかったが、今ではiDeCoを満額拠出するよりインパクトが大きいとわかった。

問題は年間の手取り13097.5万で一緒に暮らしていける、つつましいパートナーを見つけられるかどうかだ。家賃は社宅として会社経費からまかなうとしても、諸々増える出費から運用資産を防衛するには、余計に稼ぐ必要がある。

逆に老後になれば、独身のときと同じ1等級の厚生年金保険料で、2倍の老齢基礎年金をもらえる。一方、老後の家計が2人分なので、寿命に関するリスクも2倍になる。妻が先に死んだ場合でも、遺族基礎年金や遺族厚生年金は期待できなそうだ。

子供は16年経つと38万で売れる節税商品

さらに子供が増えれば扶養控除を拡大できる。所得税の方は子供が16歳以上にならないと控除対象にならないが、将来的には1人当たり38万の控除枠を積み上げられる可能性がある。

仮に結婚してもプライマリーバランスを黒字で維持できるなら、運用資産が増えた分だけ子供を増やしていく計画もありだ。年利4%の複利運用なら、5年に1人くらいのペースで子供を産んで、時間差で控除が効いてくるようにすると効果的だろう。

こうしてみると所得税的には、「子供とは16年後から毎年38万円で売れる商材」とみなすこともできる。あくまで控除枠であって税額そのものではないが、保険も共済もすべての控除枠を使い果たした後でも、まだ増やせる余地のある貴重なオプションだ。

16歳の養子をもらった方が効率よい

ますますえげつなくなるが、16歳以上の子供を養子にとることで節税の即戦力にできる。16歳まで育てる経済的・時間的コストをキャンセルできるなら、こんなにうまい話はない。

さらに家業を手伝うか外でバイトでもしてもらって、リアルに家計を補助してもらおう。労働基準法の制限をクリアすれば、18歳未満でも十分働くことはできる。むしろ社長を変わってもらった方が「16歳の養子起業家」とかで話題になりそうだ。今ではもうめずらしくないが、未成年で名ばかり傀儡社長を経験してみるのも社会勉強として悪くない。

タイで養子が500人とか1000人代理出産させるとか、ワイドショーのニュースになることがある。さすがにやり過ぎだと思うが、気持ちはわからないでもない。せめておそ松くんくらいの六つ子くらいにとどめておけばよかっただろう。

扶養控除が500人分あれば、年間1億9千万もの控除を受けられる。仮に税率20%として節約できるのは3,800万。一人あたり年間最大7.6万の養育費で釣り合う計算だ。タイの農村なら数万円あれば子供一人くらい1年養えるのだろうか。

もっとも子育てには養育費や学費が高くつくうえ、親がこんなだと老後に仕送りや介護の面倒をみてくれる孝行息子に育つことはないだろう。きっと相続をちらつかせたタフな交渉になると思う。それならリバースモーゲージなど、民間の終活サービスでも利用した方が気が楽だ。

節約家の専業主婦希望

子供をたくさん産んでもらう可能性を考えると、奥さんは20代が望ましい。そもそも「所得控除を増やしたいから結婚したい」なんて不純な動機で付き合ってくれる人がいるのだろうか。

もし仮に10万人に一人くらい、こんな節税シミュレーションに賛同してもらえる人がいるとしたら、婚活サービスを利用して広く当たってみた方が早そうだ。むしろ今だからこそ、きわめてニッチな条件でもマッチングを図れるチャンスかもしれない。優秀なAIがすてきなパートナーと引き合わせてくれそうだ。

年収65万のチビ・デブ・ハゲ・メガネついでにバツイチの高齢者という六重苦でも、「専業主婦希望。ついでに会社の非常勤役員になってみませんか?」というオファーはどうだろう。実体は債務超過で、年間の生活費は予算13097.5万。ワクワクできる要素は何もないが、すかいらーくの株主優待でガストのワンコインランチくらいは連れて行ってあげられると思う。

逆に相手が上手なら、相続目当ての偽装結婚には警戒しないといけない。結婚後は毒殺とまでいかなくても、いびり抜いてストレスで早死にさせ、手っ取り早く遺産を手に入れる方法もある。万が一、離婚する際のもめごとも避けるため、結婚契約書か遺言書に「平均寿命より早く死んだら、婚前から有する資産はSPW財団に寄付する」とか書いて抑止力としておこう。

いろんなパターンを考えていると、結婚するなら「16歳以上の連れ子がいるシングルマザー」がベストだと気づいた。節税効果としては配偶者と扶養控除がダブルで手に入る、まさにカモネギ状態だ。

長寿リスク vs 短命リスク

まともにベンチャー経営していた頃はハンク・リアーデンのように、「働けば働くほど上前をはねられる累進課税は悪だ」と信じていた。ところが退職して所得がゼロになってみると、年間30万もいかない納税・保険料で、手厚い社会保障と老後に年金受給できるのはありがたいと知った。

政治的な信条は基本的にリバタリアンだが、立場上のインセンティブが変わると税制や社会保障に寛容になるようだ。資産と切り離して毎年の所得だけで経済状況を評価してもらえるので、ぎりぎり暮らせる分だけに収入を切り詰めれば、労働対効果を最大化できる。

中身は腐っていても立場上は会社経営者。世間体が悪いとか、親戚に後ろ指を差されることもないだろう。住民税はきちんと収めるし、たいして病気やけがもしなければ、毎月5千円の健康保険料も掛け捨てになる。

収める年金保険料がミニマムなので、思った以上に長生きしたり大病を患うと老後に苦労するかもしれない。逆に早死にするなら年金を納めるより、趣味の資産運用にでも投じた方がましだ。

長寿リスクと短命リスク、どちらに振れるかは株式相場と同じで何ともいえない。体は丈夫でも、交通事故や何かであっけなく死ぬ可能性もある。死んでしまえばもうお金に苦労することはない。そう考えると、長生きする方を重くみて備えておいた方が無難という理屈になる。

国民年金の全額免除は掛金ゼロでも、「年金が半分しかないので、思い切り長生きしたときに困る」と考えることもできる。民間の個人年金などに比べれば、老齢基礎年金はまだましなサービスかもしれない。

配当課税を増やせばGDPが上がる?

いつか世の中のサラリーマンがやる気をなくし、みんな個人事業を始めて「所得ゼロ」とか言いはじめるとどうなるか。『敗者のゲーム』にもインデックスファンドが主流になった未来というオチがあるが、そうなると今度は競争が少なくなって株式市場やベンチャービジネスの勝率が高くなる。

みなが財テクに熱中するあまり、実世界でサービスを提供してくれる人が少なくなったら、食料生産したりゴミの回収をしてくれる人は多大な報酬をもらえるようになるだろう。するとたかだか4%の運用益で暮らしていくというより、普通に働いた方がずっとわりがよいことになる。

今は一律20%の課税で済む金融資産を増やす方が、高年収で40%も税金・保険料を取られるよりずっとお得という時代だ。しかし労働対価に裁定取引がはたらいて、いずれ状況が逆転することも考えられる。単純に所得税と保険料率を大幅に下げて、その分、配当所得を分離課税で税率5割とかにすれば、上りを決め込んだ富裕層も働くと思う。

有権者に占める高齢者・富裕層の比率が高いので、当然そんな政策は実現しないだろう。ただマネーゲームのインセンティブを下げれば相対的に実体経済に参加する人が増えて、GDPも上がるに違いない。

女性に労働参加してもらうとか移民の議論をする前に、株式譲渡や配当所得の課税を増やしたら、みんな正気に戻ってまじめに働くようになりそうだ。もっとも所得ゼロで安逸をむさぼりたい自分は、そんな提案に投票することはない。むしろベーシックインカムなんかの実現に期待したい。